La innovación de alto impacto es clave para equilibrar el desempeño financiero y el de sustentabilidad

En el artículo “La Frontera del desempeño: Innovar para una estrategia sostenible” publicado en Harvard Business Review, Robert G. Eccles y George Serafeim reflexionan sobre las ventajas y desventajas de las iniciativas aisladas en RSE y proponen la necesidad de establecer estrategias de sostenibilidad basadas en la innovación de alto impacto. Los autores proponen a las empresas hacer dos cosas para mejorar su desempeño financiero a la par de su desempeño social, ambiental y de gobierno: poner foco en las cuestiones estratégicas de RSE a través de un análisis de materialidad y generar innovaciones en productos, procesos y modelos de negocio a largo plazo y con alta inversión.

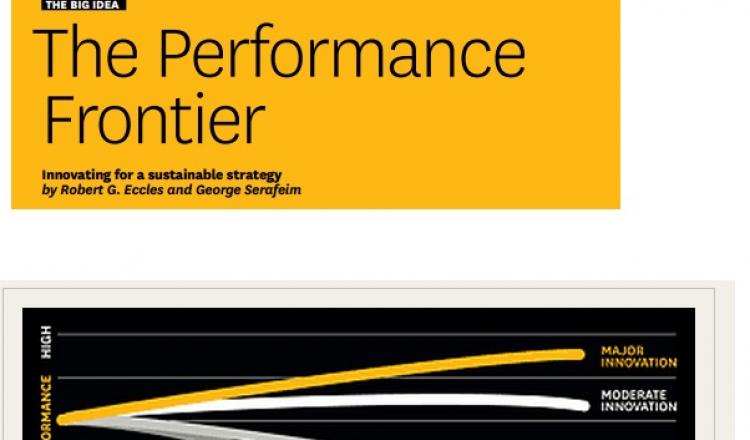

El trabajo de Robert G. Eccles y George Serafeim presenta un modelo conceptual de la relación entre el desempeño financiero y el desempeño social, ambiental y de gobierno (foto principal).

El desempeño financiero, medido por los ingresos, márgenes de beneficio, precio de las acciones, y otras métricas, se traza en el eje Y. El desempeño social, ambiental y de gobierno representado por las acciones en reducción de emisiones de carbono y residuos, prácticas laborales justas, la gestión eficaz de los riesgos, y otras métricas, se captura en el eje X.

La pendiente de la recta representa una imagen compuesta de más de 3.000 empresas entre 2002 a 2011. Los autores llaman a esta línea "la frontera rendimiento."

“Ante la falta de innovación sustancial, el desempeño financiero de las empresas disminuye a medida que el desempeño social, ambiental y de gobierno mejora. Para mejorar al mismo tiempo los dos tipos de rendimiento, que necesitan innovar en productos, procesos y modelos de negocio.”, afirman Eccles y Serafeim.

“Mientras que las innovaciones menores, tales como mejoras en la eficiencia, pueden empujar a una frontera rendimiento con pendiente negativa un poco hacia arriba, sólo las innovaciones en productos, procesos o modelos de negocio pueden cambiar la pendiente de descenso. Estas innovaciones son de alto riesgo, e implican grandes inversiones y períodos de recuperación prolongados (generalmente de cinco años o más).”

A la vez los autores proponen enfocar el trabajo en las cuestiones estratégicas y “materiales” de la organización para equilibrar ambos desempeños. Para ello se deben identificar las áreas y temas críticos para el negocio; cuantificar los impactos financieros de estos temas; impulsar innovaciones de gran escala; comunicar las acciones a través de reportes integrados.

Para determinar la “materialidad” de una organización proponen el modelo del Sustainability Accounting Standart Board y sus cinco categorías de temas que afectan el desempeño financiero de una empresa.