¿Qué es blockchain y por qué puede revolucionar la sustentabilidad?

Esta tecnología que nace a partir del desarrollo de las monedas virtuales como el Bitcoin revoluciona el principio de gestión de confianza en las transacciones financieras, y puede poner fin al uso de efectivo, promete bajar los costos del financiamiento y dotar de mayor transparencia al vilipendiado sistema financiero internacional.

“La blockchain propone una solución al problema de la «confianza distribuida» sin autoridad central. Puede ser pública, como un libro de contabilidad accesible para todo el mundo, o privada, destinada a un número limitado de actores autorizados”, explica un experto de Orange.

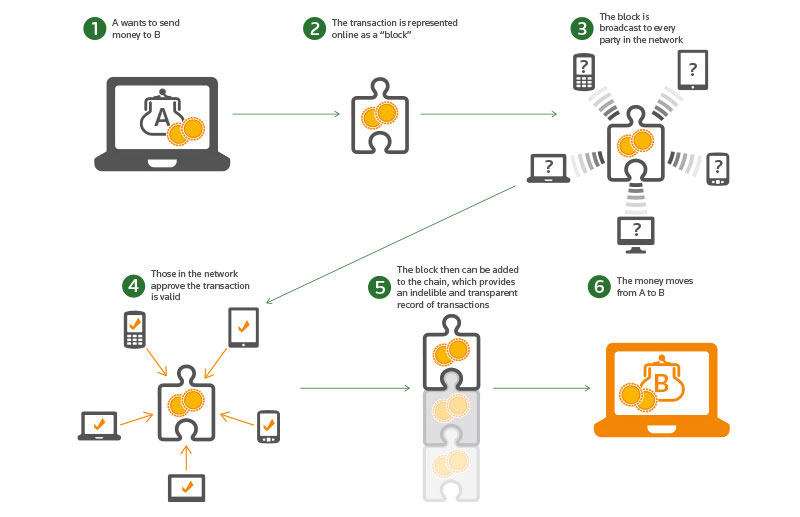

El principio básico que explica blockchain es sustituir a las convencionales entidades de confianza centralizadas, como un banco o un escribano, por una comunidad que gestiona la confianza distribuida para registrar las transacciones o los contratos de un sistema determinado.

Esto es, permite realizar transacciones seguras, eliminando la acción de cualquier intermediario, lo que supone un doble desafío y una oportunidad para la banca, que debe adaptarse a un nuevo ecosistema tecnológico que agilizará sus operaciones y puede generar oportunidades.

“Lo que blockchain hace es permitir que en vez de ir a preguntarle a una determinada institución si es o no valida una transacción, una red está decidiendo si esa transacción es o no válida. Cualquiera puede participar de esa red. La red verifica las condiciones y las características que tiene que tener esa transacción y si la mayoría decide que la transacción es válida, entonces queda firme”, explica Mauro Flores, experto en cyber seguridad, en diálogo con ComunicaRSE.

En síntesis, 'blockchain' es una red de PC que aprueba una transacción antes de que se haga efectiva, una cadena de códigos informáticos. Del mismo modo que la moneda virtual 'bitcoin', la criptografía se se utiliza para dotar de seguridad a los movimientos y para que todos los nodos de la red compartan los costos. Los datos de las transferencias se registran en una base central a la que puede accesar cualquier punto de la red.

Para el experto en monedas virtuales, José Luis Várez "más que cargarse el sistema tradicional, plantea una alternativa para tramitar operaciones y registrarlas en unas condiciones más baratas. Además, nadie ha entrado en ella y es muy trazable, por lo que es muy difícil de corromper”.

Se dice que blockchain “democratiza la confianza” porque ya no es un único actor el que da validez a las transacciones

De algún modo, funciona como un libro de contabilidad digital, inalterable y verificable en el que por su sistema, dos usuarios pueden realizar transacciones contractuales. Dentro del sistema, una serie de intermediarios técnicos, llamados «mineros», tienen como misión integrar dichas transacciones en la blockchain.

Se dice que blockchain “democratiza la confianza” porque ya no es un único actor el que da validez a las transacciones, si no una red distribuida de computadoras que están verificando las condiciones en tiempo real.

De acuerdo a un reporte de la consultora Deloite, blockchain comienza a posicionarse como uno de los pilares fundamentales de la arquitectura tecnológica del futuro del sector financiero y “puede ser un claro contribuidor a su transformación por la disrupción que están creando las Fintech con su uso creciente y la previsible adopción de los intermediarios financieros de dicha tecnología”.

Un informe del Foro Económico Mundial vaticinó que para 2025 casi un 10% del PIB mundial circulará por este tipo de sistemas. “La industria de Gestión de Activos no es ajena a esta transformación de la infraestructura bancaria y puede beneficiarse de la eliminación de intermediarios, tal y como refleja este informe. Según se desprende de él, la industria de fondos está buscando palancas para el proceso de optimización y puede encontrar en blockchain un catalizador de nuevas oportunidades”, agrega el documento del Foro.

Los expertos creen que minimizará los riesgos de fraude ya que permite tener un registro continuo de la procedencia de los activos y un historial de transacciones completo dentro de una única fuente de confianza.

"Al permitir una transferencia más directa de propiedad, elimina la necesidad de intermediarios o cámaras de compensación, y ambos reducen los costos y los altos riesgos de fraude"

De esta manera también se reducen costos a partir del ahorro en materia de compliance y al digitalizarse el proceso se reducen tiempos de proceso y uso de papel en trámites complejos.

“Blockchain moderniza los procesos financieros de legado, por lo que el comercio de bienes como acciones y bonos, se realizan en minutos, y no en días. Y al permitir una transferencia más directa de propiedad, elimina la necesidad de intermediarios o cámaras de compensación, y ambos reducen los costos y los altos riesgos de fraude”, sostiene Peggy Johnson, Vicepresidente Ejecutiva de Desarrollo de Negocios Globales en Microsoft.

Según una reciente investigación divulgada por IBM, el 15% de los bancos y el 14% de las entidades financieras prevé implementar soluciones y tecnologías blockchain en 2017 y más del 65% de los bancos espera adoptarlas en los próximos tres años. Además, un 70% de los bancos más innovadores dice priorizar el uso de blockchain para derribar las barreras que les impiden crear nuevos modelos de negocio o alcanzar nuevos mercados.

Un total de 42 entidades, entre los que se encuentran los principales bancos mundiales como Barclays, Deustsche Bank, J.P Morgan, RBS, ING, BNP Paribas, HSBC, Santander, BBVA, o UBS entre otros forman parte de un consorcio denominado R3. Un proyecto encargado de desarrollar aplicaciones con tecnología 'blockchain' para el sector financiero.

Entre los asuntos pendientes que plantea esta nueva tecnología desde un punto de vista jurídico sobresale que aún la gestión descentralizada y colaborativa no presenta una gobernabilidad muy clara. El valor legal de una prueba de trabajo o de una prueba de participación aún no se ha establecido. En el caso del Bitcoin, si se produce una pérdida o robo, no existe todavía consensuada ninguna vía para recuperar el dinero.

Por otro lado, aquellas entidades menos innovadoras sienten que son numerosos los obstáculos para tener éxito a la hora de adoptar la tecnología blockchain. Entre las principales barreras que identifican se encuentran las restricciones normativas (56%), no contar con una tecnología lo suficientemente madura (54%) y la falta de un claro retorno de la inversión (52%).

- Otros usos posibles

Esta tecnología puede ser utilizada para el registro o intercambio de cualquier tipo de activo (financiero, material o inmaterial). Podría ser el sustituto de muchas centrales de registro documentales. También, podría sustituir la función de algunos notarios con la función de la validación de la fecha y la firma electrónica de los participantes.

"También tiene mucha aplicación para la gestión de la propiedad intelectual. Como esta tecnología distribuye un sistema de clave pública y privada, se podría hacer una distribución de los derechos mucho más controlada y segura, viendo quién accede, consume o distribuye un libro o una canción", ejemplifica Macarena Peña, responsable de Desarrollo de Negocio de BBVA

También, se están viendo aplicaciones para el registro de joyas o arte, evitando robos y mejorando la gestión de los seguros.

(Autor: Alejandro Langlois)

Añadir nuevo comentario