La corrupción no aparece como un riesgo grave para los ejecutivos de América Latina

Según el estudio “Una mirada al tema de corrupción y fraudes en las empresas de América Latina”, desarrollado por INCAE Business School y KPMG, los ejecutivos latinoamericanos “experimentan dificultades para admitir como un riesgo la existencia de actos de corrupción”.

Los gerentes entrevistados mostraron reservas para admitir que la corrupción puede existir en sus propias empresas. El 68% contestó que la corrupción es un fenómeno de escasa incidencia. La encuesta reveló que a pesar de las crecientes preocupaciones públicas sobre el tema, la importancia que algunas organizaciones le conceden a este flagelo todavía es relativamente baja.

Casi en un extremo, el 15% de los encuestados consideran que la corrupción ha generado beneficios que representan más del 5% del volumen de las ventas de las organizaciones. "Nuestra experiencia profesional nos muestra la necesidad de promover cambios en la mentalidad organizacional que generen conciencia sobre los graves efectos de este fenómeno", advierten los autores.

Para este estudio se tomó la opinión de más de 1000 ejecutivos de 18 países de América Latina y el Caribe, de los cuales 23% de estos trabajan en compañías con ventas de más de $50.000.000.

“El estudio nos muestra que existe todavía una brecha entre las mejores prácticas anti corrupción y lo que sucede en América Latina. Estos resultados confirman la importancia de aumentar la formación y la promoción de las mejores herramientas para prevenir, detectar y erradicar estos problemas en la región tanto en el mundo público como en el de la empresa privada”, comentó Luis Cuenca, Profesor de INCAE.

La responsabilidad de la lucha contra la corrupción y el fraude debe recaer en la alta gerencia, especialmente la junta directiva y la gerencia general, así lo demuestra el estudio. Para combatir la corrupción en las empresas las altas gerencias deben empezar por crear un efectivo sistema de comunicación interna para concientizar y capacitar a todo el personal sobre la visión, las políticas y los protocolos de la organización en este tema. El 56% de los encuestados contestó que existe poco compromiso en la alta administración de las empresas para prevenir la corrupción y los delitos económicos.

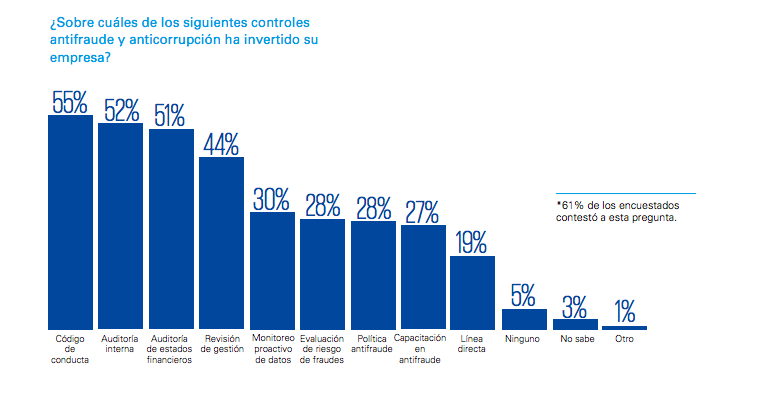

Las empresas latinoamericanas entrevistadas parecen estar haciendo poca inversión en herramientas específicas para la prevención y detección del fraude y la corrupción. (Por ejemplo, las inversiones más mencionadas fueron: 30% monitoreo proactivo de datos y 19% líneas de denuncia).

El estudio de INCAE y KPMG muestra una inversión relativamente baja en herramientas consideradas como más eficaces para la prevención y la detección del fraude y la corrupción, tales como monitoreo proactivo de datos 30%, evaluación de riesgo de fraude 28%, políticas antifraude 28%, capacitación antifraude 27% y establecimiento de líneas directas para denuncia 19%. Entre las empresas que realizan algún tipo de inversión en la prevención de fraudes, la mayoría - un 55% - reporta la implementación de códigos de conducta como la acción más recurrente.

De acuerdo con los resultados, existe la percepción. equivocada según los autores, de que las auditorías internas son las responsables de detectar, prevenir y responder a actos de corrupción y delitos económicos. A pesar de que la función de Auditoría Interna tiene un rol de aseguramiento y asesoría en las organizaciones, deben existir herramientas específicas para la prevención, detección y respuesta que operen a nivel de la administración y no dependan de la auditoría interna.

- 10 Recomendaciones prácticas para para lograr un efectivo sistema antifraude y anticorrupción en la empresa según el INCAE y KPMG:

1- La responsabilidad de la lucha contra la corrupción y el fraude debe recaer en la alta gerencia, especialmente la junta directiva y la gerencia general.

A partir de ahí, un efectivo sistema de comunicación interna debe sensibilizar y capacitar a todo el personal sobre la visión, las políticas y los protocolos de la corporación en este tema.

2- Elaborar e implementar un programa de gestión del riesgo de fraude y corrupción como parte de la estructura de gobierno corporativo que incluya políticas y protocolos escritos que sean efectivamente comunicados – pero sobre todo – ejecutados e implementados eficazmente.

3- Nombrar un oficial antifraude y corrupción de alto rango que, con el apoyo activo de la gerencia y la junta directiva, tenga una apropiada comunicación y vele por la aplicación de las políticas y los protocolos en la materia.

4- Realizar una evaluación periódica relacionada con el conflicto de interés que pueda existir entre los empleados, sus clientes, proveedores de productos y terceros (prestadores de servicios, asesores, consultores, distribuidores y otros).

5- Crear programas de incentivos para que las personas denuncien actos corruptos. De esta forma es importante hacer un análisis en materia legal sobre la existencia de leyes locales de cada país que protejan a los denunciantes.

6- Realizar evaluaciones periódicas del riesgo de ocurrencia de fraude y corrupción con el fin de identificar posibles debilidades que requieran ser corregidas.

7- Contar con mecanismos para la detección del fraude y la corrupción, así como protocolos para el manejo de estos eventos, son indispensables para asegurarse una pronta identificación y la ejecución de las acciones apropiadas cuando los mecanismos preventivos fallen o son subvertidos.

8- Implementar y comunicar en forma efectiva códigos de conducta que incorporen los valores corporativos en contra del fraude y la corrupción.

9- Desarrollar mecanismos de denuncia – que ofrezcan mantener la anonimidad si así lo desea el denunciante – comunicándolos efectivamente y asegurando la debida protección al denunciante.

10- Comunicar claramente al personal los procesos implementados por medio de boletines, capacitación y entrenamiento, para incrementar la sensibilización sobre los temas de fraude y corrupción.

Añadir nuevo comentario